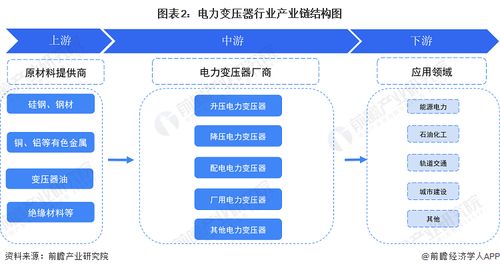

电力变压器作为电力系统中实现电压变换、电能分配与传输的核心设备,其发展水平直接关系到国家电网的稳定运行与能源利用效率。随着“双碳”目标的推进和新型电力系统建设的加速,2023年中国电力变压器行业正迎来技术升级与市场重构的关键时期。本文将从市场规模、竞争格局、技术趋势及发展前景等多个维度,为您绘制一幅详实的行业全景图谱。

一、市场规模:稳健增长与结构升级并存

2023年,中国电力变压器市场规模预计将保持稳健增长态势,总量有望突破千亿元人民币。这一增长主要受以下因素驱动:

1. 电网投资持续加码:为适应新能源大规模并网和分布式能源发展,国家电网与南方电网持续加大特高压、智能配电网及农村电网升级改造投入,直接拉动了大型电力变压器和高效配电变压器的需求。

2. 新能源配套需求旺盛:风电、光伏发电基地的集中建设,以及储能设施的快速部署,均需要配套专用的升压、集成变压器,开辟了新的市场增量。

3. 能效标准提升引领替换潮:国家强制性标准《电力变压器能效限定值及能效等级》(GB 20052-2020)的深入实施,推动了大量老旧高耗能变压器的淘汰与替换,为高效节能变压器创造了持续的市场空间。

市场结构也在同步升级,高电压等级、大容量、低损耗的节能型与智能化变压器产品占比显著提升。

二、竞争格局:分层明显,集中度有待提升

当前,中国电力变压器行业呈现“金字塔型”竞争格局:

1. 塔尖——特高压领域巨头垄断:在技术要求极高的特高压变压器市场,主要由中国西电、特变电工、保定天威保变电气(已并入中国电气装备集团)等少数几家国内龙头企业主导,它们拥有深厚的技术积累和丰富的重大项目业绩,市场壁垒高。

2. 塔身——高压及细分市场激烈角逐:在220kV~500kV高压变压器及一些特种变压器(如轨道交通牵引变、整流变)领域,除上述龙头外,还包括山东电工电气、华鹏集团、三变科技等一批实力雄厚的上市公司及大型企业,竞争激烈,各企业在区域市场、客户资源和技术专长上各有优势。

3. 塔基——中低压配电变压器市场分散:10kV~35kV中低压配电变压器市场企业数量众多,地域性明显,产能相对分散。但随着能效门槛提高和智能电网需求,市场份额正逐步向产品质量稳定、品牌信誉好、具备一定研发能力的规模型企业集中。

行业集中度相较于国际市场仍有提升空间,兼并重组与专业化分工是未来趋势。

三、技术趋势:绿色化与智能化双轮驱动

2023年行业技术发展的主旋律清晰:

1. 绿色化:围绕“双碳”目标,研发和应用低损耗、环保型变压器是核心方向。非晶合金变压器、立体卷铁心变压器等高效节能技术进一步普及;环保型绝缘油(如天然酯绝缘油)的应用开始从试点走向规模化,以减少对传统矿物油的依赖和潜在环境风险。

2. 智能化:物联网、大数据、人工智能技术与变压器深度融合。智能变压器配备各类在线监测传感器,可实时感知运行状态(如局部放电、油温、油中溶解气体),实现预测性维护、故障预警和资产管理优化,大幅提升电网运行的安全性与经济性。数字孪生技术也开始在变压器设计、运维全生命周期中探索应用。

四、发展前景:机遇与挑战并存

中国电力变压器行业发展前景广阔,但同时也面临挑战:

机遇方面:

- 新型电力系统构建带来长期需求:构建以新能源为主体的新型电力系统是一项长期战略,电网的柔性化、数字化、智能化转型将持续释放对先进变压器装备的升级需求。

- 国际市场拓展空间大:随着“一带一路”倡议深入,中国电力装备的技术与成本优势明显,龙头企业海外工程总承包(EPC)项目带动变压器出口,国际市场成为重要增长极。

- 政策强力支持:国家对高端装备制造、节能减排技术创新的政策扶持,为行业技术研发和产业升级提供了良好环境。

挑战方面:

- 原材料价格波动:硅钢片、铜、铝等主要原材料价格波动直接影响企业成本控制和盈利能力。

- 核心技术仍需突破:在特高压套管等部分高端关键组件、极端环境应用材料等方面,仍需加快国产化替代和技术攻关。

- 同质化竞争压力:中低端市场产品同质化严重,价格竞争激烈,企业需向差异化、高附加值产品转型。

2023年,中国电力变压器行业正处于从规模扩张向高质量发展转型的深化期。企业需紧抓“绿色”与“智能”两大主线,加强核心技术研发,优化产品结构,并积极布局海外市场与新兴应用场景。在政策与市场的双重驱动下,行业有望涌现出更多具有全球竞争力的领军企业,为保障国家能源安全与推动能源革命提供坚实可靠的装备支撑。

(本文由厦门网络技术开发提供行业信息支持)